Soberania em silício: da asfixia geoeconômica a um projeto nacional

Por James Görgen e Sérgio Bampi*

Por James Görgen e Sérgio Bampi*

Publicado originalmente em: https://jornalggn.com.br/artigos/soberania-em-silicio-da-asfixia-geoeconomica-a-um-projeto-para-o-brasil-por-gorgen-bampi/

Quando se fala nas fundações tecnológicas da economia digital, quase sempre se chega ao tema da tecnologia dos semicondutores. No estado-da-arte da fabricação dos chips há tecnologias. patentes e equipamentos que são detidos por apenas três ou quatro fornecedores e está passando por uma disputa entre Estados Unidos e China, com esta última tentando se aproximar do estado da arte. Os EUA sempre buscaram exercer o controle, via licenças de exportação, de toda a cadeia de semicondutores. Mais recentemente, o governo Trump introduziu normas mais restritivas em seu controle de exportação. para asfixiar entrantes ou atores de mercado que consideram desafiantes. Desde Biden, os EUA têm exigido que suas empresas passem a fabricar em território nacional. Especialmente para fabricar os chips de maior desempenho[1]. Tudo isso é verdade. Entretanto, ao se colocar uma lupa sobre a cadeia global de valor destes componentes incluindo todos os insumos fabris para as fábricas de wafers de silício, essenciais tanto para um carro quanto para soluções de inteligência artificial, existe uma interdependência que perpassa fronteiras, indo do Chile à China, dos Estados Unidos à Holanda. Já há uma concentração da produção em fábricas do Pacífico Leste, inclusive das de propriedade ou subcontratadas pelas empresas do Ocidente industrializado.

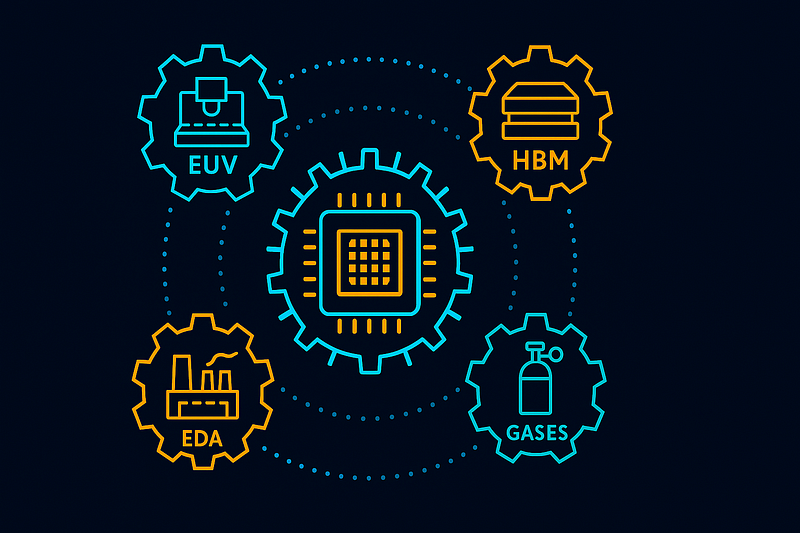

Na cadeia produtiva ampla, as etapas de fabricação são cinco: (1) design do sistema eletrônico; (2) design do componente com semicondutores; (3) fabricação dos wafers, anteriormente mencionada, onde se faz a nano-impressão do que foi especificado no “design” da etapa anterior; (4) encapsulamento do chip (ou componente); e (5) distribuição, comercialização e suporte ao cliente. Empresas que atuam nas 5 etapas são conhecidas como IDMs (integrated device manufacturer). Como descreveu recentemente o engenheiro da Samsung Sahil Patel[2], a cadeia global de semicondutores de alto desempenho passa por mais de uma dezena de países e funciona como um “relógio suíço” no qual cada engrenagem é única e precisa estar bem calibrada.

Em Taiwan, a TSMC é a líder de mercado e da tecnologia do setor de foundries, que fabricam wafers apenas como subcontratadas de empresas detentoras do “design” e da marca dos chips. A TSMC domina a fabricação nos nós de ponta (3–5 nm e agora 3 a 2 nm de resolução linear), concentrando a maior parte da capacidade de foundry avançada do mundo. Essa posição se origina do acesso a máquinas litográficas de ultravioleta extermo (EUV) da holandesa ASML, cuja óptica de altíssima precisão (espelhos multicamada e sistemas High-NA) é co-desenvolvida com a alemã Carl Zeiss SMT. A própria fonte de luz EUV — o coração do equipamento — vem de San Diego, onde a Cymer/ASML fabrica e integra os lasers e fontes de luz. Na química, as fotorresinas orgânicas e insumos associados são fornecidos por um oligopólio liderado pelas japonesas JSR e Tokyo Ohka Kogyo (TOK) (com presença da japonesa Shin-Etsu, da estadunidenseDuPont e da alemã Merck). O quartzo ultrapuro para equipamentos da fábrica de wafers, para retículos de máscaras óticas e processos derivados é fornecido pela mina Spruce Pine, da Carolina do Norte, operada pela belga Sibelco/Unimin e a norueguesa The Quartz Corporation. Gases críticos como neônio (para lasers de ultravioleta profundo, ou DUV) tiveram forte concentração de fornecedores na Ucrânia (Cryoin, Ingas), enquanto gases fluorados e de limpeza química como NF₃ têm forte presença japonesa (Kanto Denka), além de multinacionais como Linde, Air Liquide e Air Products. No desenho lógico (etapa 2), os layouts vêm, entre outras, de empresas como Qualcomm, AMD, NVIDIA, Mediatek, Apple — são milhares delas, contando as pequenas e médias. O projeto eletrônico (“design”) é realizado. nas etapas 1 e 2, apoiados por ferramentas EDA altamente concentradas nas norte-americanas Synopsys, Cadence e na alemã Siemens EDA, cuja certificação de fluxos de design junto às foundries fecha o ciclo de produção[3]. Na base da pirâmide, os materiais ultrapurificados como o quartzo puro, o cobre e os materiais raros provêm de inúmeros países. Alguns são minerados e refinados no Chile, no Congo e na China[4].

Pontos únicos de falha

Para impedir que a remoção de uma peça derrube toda a cadeia, e tentar desconcentrar a produção do Pacífico Leste, que controla 86% da produção mundial de chips menores que 16 nanometros, governos passaram a construir políticas nacionais específicas para semicondutores. Buscaram também “colchões de resiliência” em várias camadas da cadeia produtiva. Em agosto de 2022, os Estados Unidos sancionaram o CHIPS and Science Act (subsídios e crédito tributário de 25% para fábricas/equipamentos, hubs de pesquisa e desenvolvimento e força de trabalho) e o governo está assumindo até a participação no controle e na receita de suas companhias, o que é uma novidade. Antes, o governo dos EUA atuava como contratante de produtos e serviços tecnológicos das empresas de chips. A União Europeia aprovou, em 2022, o EU Chips Act (€43 bilhões e um mecanismo de emergência para gargalos). O Japão subsidia fortemente novas fábricas (como a TSMC Kumamoto, com bilhões de ienes adicionais para a segunda planta) e fortalece a cadeia de materiais e gases. Além de financiar o P&D através dos institutos AIST como de terceiro setor. Já a Coreia do Sul ampliou créditos tributários via K-Chips Act para investimentos e P&D. E Holanda e EUA coordenam controles de exportação sobre ferramentas da ASML (limitando remessas de máquinas litográficas avançadas) como instrumento de gestão de risco geopolítico.

Em paralelo, medidas de diversificação, onshoring e nearshoring (realocação de fábricas, sejam estas de wafers ou fábricas para o empacotamento avançado, novos fornecedores de insumos e planos de contingência após terremotos e incêndios industriais) buscam reduzir pontos únicos de falha. A direção de viagem está clara: criar redundância mínima viável em cada etapa — equipamentos, materiais, gases, EDA e foundry — para que o “relógio” continue a girar mesmo quando uma engrenagem falha[5]. Tenta-se evitar a qualquer custo a crise pós-pandemia de COVID, que resultou na redução, ainda que pequena, de oferta de chips e na repentina retomada de grandes pedidos em todo o planeta.

Mais do que isso. O sistema azeitado é endógeno para evitar que sofra com pressões geopolíticas externas. Os núcleos do processo produtivo, como a litografia e o design, são controlados de perto pelo governo dos Estados Unidos há décadas. A cadeia de suprimentos se integra sob demanda dos fornecedores centrais, principalmente os europeus e japoneses. Com exceção dos minerais críticos, oriundos das terras raras de África, China e América do Sul, a dependência de países não aliados é praticamente inexistente. Nesse cenário produtivo, nação alguma tem soberania tecnológica plena. Mas quanto mais autonomia decisória um país tem, mais chances de capturar valor na cadeia. Portanto, fica claro que o poder de definir o que produzir, em qual elo da cadeia e para quais clientes são fatores fundamentais para o grau de controle das operações comerciais globais por um determinado país.

História de controle

Os EUA começaram cedo a criar obstáculos para a exportação de insumos estratégicos[6]. A primeira lei é de 1949 e a intensidade do controle geoeconômico foi aumentando com o avanço das tensões da Guerra Fria. Neste período, foi criado um regime multinacional que coordenou embargos tecnológicos ao bloco soviético (incluindo eletrônica e, depois, microeletrônica) tendo seu auge entre 1969 e 1979. Este regime só foi substituído em 1994, após o fim da União Soviética, e a criação de um novo acordo, em 1996, que manteve o controle de itens sensíveis. Isso perdurou de forma instável até 2018, quando a estrutura passou a ser permanente e focada em tecnologias fundacionais e emergentes.[7]

No ano seguinte, o Departamento do Comércio, por meio do Bureau of Industry and Security (BIS), criou listas de entidades que poderiam ter acesso aos componentes. A partir de 2019, o governo estadunidense começou a usar com frequência a lista contra empresas chinesas, como foi o caso da Huawei no 5G. Em 2020, ampliou a Foreign-Produced Direct Product Rule (FDPR) para alcançar chips fabricados no exterior como “produto direto” de tecnologia dos EUA — mesmo sem componente físico americano, incluindo software. Em outubro de 2022, um marco regulatório novo passou a licenciar e vedar: (a) circuitos integrados de computação avançada, (b) equipamentos de manufatura de semicondutores, e © usos finais (supercomputação) e usuários finais na China — com forte extraterritorialidade. Atualizações vieram no ano seguinte para fechar brechas e ajustar métricas tornando sua aplicação mais dura, com a imposição de multas recordes e reforço de “presunção de negação” a certas entidades, consolidando o efeito dissuasório.

A escalada derradeira se deu ao final do Governo Biden com a criação das faixas e cotas para fornecimento de chips e de placas eletrônicas com chips avançados, especialmente dos chips otimizados para tarefas de IA, através do Framework forAI Diffusion[8], e as novas regras contra a China determinadas pela atual administração do presidente Donald Trump. Atualmente, qualquer encomenda de semicondutores de uma empresa brasileira a fabricante chineses, por exemplo, precisa passar por intermediários estrangeiros que se submetem aos controles da União Europeia e do BIS. Em resumo, os controles de exportação dos EUA nasceram como instrumento geopolítico no pós-guerra, evoluíram para um regime jurídico-técnico de bens de uso dual (EAR) e, entre 2019 e 2025, foram recalibrados para bloquear acesso a capacidades de ponta (chips, ferramentas e end-uses), com alcance global via FDPR e listas de entidades — hoje o eixo central da competição tecnológica com a China.

Funil intransponível

À parte do enforcement de política comercial, as barreiras de entrada à cadeia são quase instransponíveis e se dão atualmente: (1) nos equipamentos EUV e óptica extrema (ASML/Carl Zeiss) e EDA (Synopsys/Cadence/Siemens) — choke points regulados por controles de exportação e por extraterritorialidade contratual. Sem eles, chips com litografias menores de 7 nm/3D-advanced ficam inviáveis de serem produzidos: (2) nos equipamentos para o empacotamento avançado e foundry de ponta — operam sob forte coordenação política e de compliance global; (3) no controle de licenças de uso de EDA e softwares avançados essenciais para o design no estado-da-arte; e (4) nos materiais e gases ultra-puros e quartzo de altíssima pureza — oferta concentrada e contratos domésticos (on-site) que priorizam ecossistemas já integrados e fiéis à política de controle de uso final pelos Estados Unidos.

A coesão do arranjo permite que afunilando o fornecimento destes quatro elos da cadeia seja possível asfixiar comercialmente todos os demais países do globo. Ou seja, mesmo para nações que fossem contempladas por cotas, como previa a política de controle de exportação de Biden no início deste ano, seria possível beneficiar um ou outro comprador na ordem da fila de acesso aos componentes ou insumos escassos. E, mais importante, exercer poder de veto. No caso, de entrada na China, Rússia, Irã e outros adversários dos EUA.

Sem poder de barganha por falta de domínio de qualquer elo da cadeia, o Brasil criou algumas chances de inovar e diferenciar-se mas representa o exemplo da complexidade de superar estes obstáculos. Tivemos os chamados tempos áureos entre os anos 1980 e 90, com as primeiras políticas de informática, a criação da Zona Franca de Manaus nos anos 1960–70 e a reserva de mercado, passamos pelo Programa Nacional de Microeletrônica (PNM) no início dos anos 2000 e chegamos à criação do arcabouço legal de incentivos no Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores, o PADIS (2007)[9], e da Ceitec (2008), primeira empresa pública nacional do setor.

Apesar destes esforços, e sem uma foundry pura, seguimos sendo um comprador de bens finais e bens intermediários e, com alguma capacitação, tentamos entrar em nichos específicos em termos de design e encapsulamento com um ecossistema de poucos mais de duas dezenas de empresas. A novidade desde 2023 foi que o setor de semicondutores ganhou uma nova janela de oportunidade com a implementação do Programa Brasil Semicondutores, aprovado através da Lei nº 14.968/2024, a reversão da extinção da Ceitec, a extensão de prazos do PADIS e a escolha dos chips como uma das cadeias prioritárias a ser adensada dentro da Missão de Transformação Digital da Nova Indústria Brasil (NIB)[10].

Horizonte possível

De forma heterodoxa, e por mais utópico que possa parecer, seria bem-vindo que países fora deste arranjo exercessem uma pressão multilateral para garantir maior acesso aos semicondutores, seus componentes e materiais básicos? Dada a função fulcral desempenhada na atualidade por estes bens no desenvolvimento econômico de todas as nações, precisam ser pensados acordos globais — comerciais e industriais — que permitam contornar os gatekeepers da cadeia produtiva atual e desenvolver mecanismos que ajudem os países a escaparem do filtro de uma ou outra potência como vem ocorrendo hoje.

Mesmo que se opte por trabalhar com os fornecedores que dominam a cadeia, seria importante que fossem criados mecanismos para impedir o poder de veto absoluto de um país sobre os demais países e empresas para a importação de um produto estratégico. Basicamente, poderíamos discutir de forma alinhada: (1) cláusulas de uso-final civil, auditorias in situ e escrow de IP (modelo “corredor técnico neutro”) para dar segurança jurídica aos fornecedores e contornar o risco político; (2) harmonização regulatória e regras de origem flexíveis para maximizar o que pode ser importado licitamente; e (3) compra pública coordenada (para data centers estatais por exemplo) a fim de criar mercado para empacotamento e processos produtivos mais maduros para chips (legacy nodes). Essa trilha abre a perspectiva de algum movimento de “catch-up” por países em desenvolvimento com boa diversificação produtiva — como o Brasil.

Uma governança para reduzir os pontos únicos de falha por “redundância mínima viável” e por arranjos institucionais que blindem cadeias civis (estoques estratégicos, diversificação de fornecedores, empacotamento avançado regional, consórcios para P&D e certificação de fluxos multi-fornecedor) seria uma solução escalonada para o processo de autonomia tecnológica. A alta probabilidade de execução se daria para “camadas” não-controladas: nós maduros (28–65 nm), back-end, empacotamento avançado regional, teste/qualificação de componentes, módulos ópticos, cabos/transceivers, gases e certificação de fluxos EDA para nós legados. Instrumentos importantes que podemos mobilizar no Brasil: compras públicas coordenadas, acordos de compra antecipada regionais, estoques estratégicos de insumos fabris para semicondutores e investimentos em metrologia e qualidade. Já a baixa probabilidade de implementação no Brasil para a etapa 3 da cadeia, e para o alto desempenho de ponta: acesso licenciado a ferramentas/linhas restritas ou reprodução doméstica de capacidades hoje oligopolizadas e politicamente controladas com um horizonte de 7–10 anos e CAPEX elevado.

Nesta trilha de longo prazo para chegar o mais perto possível do estado da arte, seria importante atuar em três frentes. Primeiro, parcerias para dominar a “impressão” de circuitos integrados de alta resolução nanométrica, usando várias passagens (chegando a 14–10 nanômetros) sem depender das máquinas mais raras e caríssimas de litografia por EUV extrema, além de produzir memórias de alto desempenho de nível intermediário. Segundo, montar uma coalizão de pesquisa em métodos alternativos de impressão — incluindo técnicas sem máscara para laboratório — e criar, na região, equipamentos de apoio (de medição, de gravação dos padrões e de polimento fino) e uma base local de insumos químicos. Por fim, lançar um fundo público combinado com compras governamentais garantidas para impulsionar novas empresas que fabriquem o “lado invisível” que faz a fábrica funcionar: manifolds, válvulas, instrumentos de medição e outros equipamentos auxiliares.

Mesmo não se esgotando aqui, este mapa do caminho se propõe a construir uma estratégia com alguma autonomia e norte decisórios, trazer resiliência pela diversificação de elos, estoques, empacotamento avançado e certificação multi-fornecedor. É um caminho viável, implementável e eficaz para garantir acesso funcional a semicondutores de alto desempenho para a maioria dos usos civis em IA, 5G, cloud e computação de alta performance (HPC). Infelizmente, não há como “garantir” acesso estável e amplo ao estado-da-arte (<7 nm) no curto ou no médio prazos sem mudanças políticas nos países gatekeepers ou sem investir em uma trajetória longa de substituição com eventuais quebras de patentes.

Para construir estes “relógios suíços” alternativos seria importante estabelecer uma estratégia com ambição calibrada. Diante desse quadro de dependência global e disputa geopolítica pelos chips, o Brasil precisa adotar uma estratégia de realismo tecnológico, marcada pela continuidade, avaliação e correção constante de rumo. Não se trata de competir com Taiwan ou os Estados Unidos nos nós de ponta, mas de consolidar e criar competências próprias em segmentos onde há espaço real: design, empacotamento avançado, minerais críticos e manufatura de nós maduros. É nesses elos que o país pode capturar valor, criar empregos qualificados e reduzir a vulnerabilidade diante das turbulências internacionais. Países do Sul Global — inclusive para blocos como BRICS e América Latina — a centralidade dessa cadeia de fronteira é relativamente menor quando comparada à relevância da cadeia de tecnologias de semicondutores que são mais estabelecidas e maduras, que sustenta a maior parte da demanda industrial e das aplicações críticas a todas as sociedades.

Ao mesmo tempo, é essencial criar incentivos fiscais inteligentes que atraiam empresas dispostas a internalizar tecnologia e know-how para parceiros locais e formar ecossistemas locais de inovação. Benefícios devem ser condicionados à instalação de centros de P&D, à capacitação concomitante de profissionais brasileiros e ao compartilhamento de conhecimento com fornecedores locais, parceiros de negócios e também com universidades e startups. Essa é a via para que o país não apenas monte produtos com chips importados, mas domine as etapas que geram conhecimento e valor agregado.

Mais do que buscar autossuficiência, o desafio é construir resiliência inteligente — com parcerias estáveis, diversificação de fornecedores e uma política industrial que sobreviva aos ciclos de governo. O Brasil tem a chance de sair da posição de espectador e se tornar ator soberano relevante em uma cadeia que moldará o futuro da economia digital por décadas. E, que só fez acelerar o progresso recente da economia. Para isso, é preciso visão de longo prazo, continuidade e coragem para investir onde ainda há tempo de fazer diferença.

Enquanto se persegue capacidade em tecnologias mais maduras de chips competitivos hoje, se constrói a opção para degraus mais altos amanhã. Mas o importante é começar. E o Brasil controla variáveis desta cadeia — um mercado interno entre os 5 maiores do mundo para TICs, um sistema de P&D em expansão, capacidade empresarial e gerencial, além de alguns minérios críticos e terras raras — que podem servir de ponto de partida para superar os outros gargalos e ampliar do poder de barganha. Tomara que isso esteja no radar das nossas autoridades neste e nos futuros governos.

* James Görgen é Especialista em Políticas Públicas e Gestão Governamental e Assessor no Ministério do Desenvolvimento, Indústria, Comércio e Serviços

* Sérgio Bampi é Professor Titular de Microeletrônica e Pesquisador do Instituto de Informática da Universidade Federal do Rio Grande do Sul

[1] Este artigo não tem o objetivo de mapear toda a cadeia produtiva do setor de semicondutores. Sem rigor acadêmico, se propõe a colocar mais luz sobre os chips de alto desempenho, peças fundamentais no mercado de inteligência artificial e nuvem, e buscar saídas para os controles de acesso a estes recursos. Por isso, vários atores do setor não serão mencionados e nem todas as fases do processo produtivo serão analisadas.

[2] https://sahilshahpatel.com/

[4] Um resumo sobre o papel destas empresas e também um glossário de termos técnicos do setor podem ser encontrados aqui: https://florestadigital.tec.br/gloss%C3%A1rio-da-cadeia-de-semicondutores-9ce298313881

[6] Toda a lista de legislações de controle de exportação desde 1945 pode ser conhecida aqui: https://www.bis.doc.gov/index.php/documents/regulations-docs/2263-legal-authority-for-the-export-administration-regulations-1/file

[7] https://www.congress.gov/crs-product/R47684